À l’heure où les transactions financières se diversifient et où les contrats se multiplient, la question des frais de dossier mérite une attention particulière. Pratiques courantes dans les services bancaires et autres échanges administratifs, ces frais suscitent souvent interrogation et méfiance. Pourtant, leur rôle fondamental dans la gestion administrative des dossiers les rend indispensables pour beaucoup d’établissements. Comprendre ce qu’ils recouvrent, pourquoi ils existent et comment ils influencent concrètement les coûts d’un service ou d’un prêt apparaît désormais essentiel pour tout consommateur éclairé. Au-delà de la simple notion de coût additionnel, ces frais traduisent une réalité économique et organisationnelle souvent opaque. Leur démystification s’impose, tout comme la nécessité d’une meilleure transparence sur leurs modalités d’application. Cet article invite à décrypter les frais de dossier, à en saisir la portée réelle, ainsi qu’à en évaluer l’impact sur les utilisateurs au regard des exigences administratives croissantes des services financiers et commerciaux d’aujourd’hui

Comprendre la définition précise des frais de dossier et leur nature en 2026

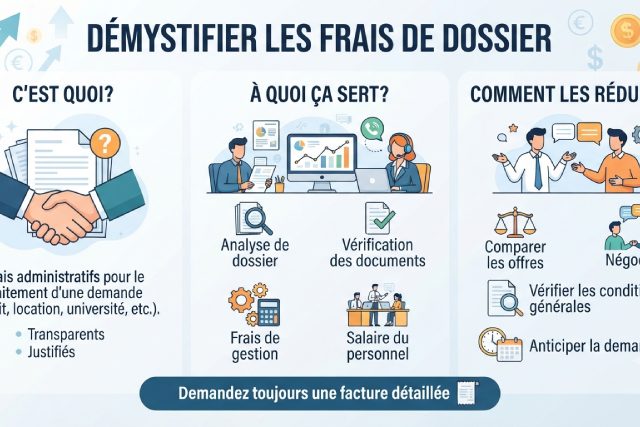

Les frais de dossier, dans leur essence, correspondent à une somme d’argent demandée par une institution qu’elle soit bancaire, administrative ou commerciale pour couvrir la gestion et le traitement d’un dossier spécifique, selon performanceinvest.fr. En 2026, cette notion reste centrale dans de nombreux secteurs, notamment les prêts immobiliers, les ouvertures de comptes ou encore les demandes administratives variées. Contrairement aux intérêts calculés sur un prêt ou aux frais de services facturés pour un usage continu, ces frais représentent un coût ponctuel directement lié au travail effectué en amont.

Par exemple, dans le cadre d’un prêt immobilier, les frais de dossier incluent souvent la vérification de la solvabilité de l’emprunteur, le rassemblement et l’analyse des documents, ainsi que la préparation du dossier contractuel. Cette somme rémunère ainsi l’ensemble des opérations administratives qui garantissent la validité et la complétude du dossier, avant même que le client ne bénéficie des fonds ou du service. Bien que cette explication puisse sembler évidente, la confusion persistante entre ces frais et d’autres coûts financiers reste un obstacle majeur.

Il est aussi fondamental de noter que la nature et le montant des frais de dossier varient selon le prestataire et la complexité des dossiers. Certaines banques proposent des frais fixes, tandis que d’autres calculent un pourcentage selon la taille de la transaction. Cette diversité rend nécessaire une lecture attentive des contrats. Par ailleurs, ces frais, loin d’être un simple formalisme, constituent un véritable indicateur de la rigueur administrative et du niveau d’exigence appliqué dans la gestion du service proposé.

Le rôle déterminant des frais de dossier dans la gestion administrative et la transparence financière

À première vue, les frais de dossier peuvent sembler un simple coût supplémentaire, mais leur rôle dépasse largement cette apparence. Ils remplissent une fonction stratégique pour les institutions en les aidant à soutenir les charges générées par une gestion administrative souvent lourde. Chaînes de vérification, contrôle documentaire, échanges avec les clients, ces opérations demandent du temps et des moyens humains et techniques que ces frais contribuent à couvrir.

Cette gestion administrative est essentielle non seulement au bon déroulement de la procédure, mais aussi à la sécurité financière des deux parties. En effet, la vérification des informations des emprunteurs ou clients permet d’éviter les risques d’impayés ou de fraudes, protégeant ainsi l’institution tout comme le consommateur lui-même. Par exemple, lors d’une demande de prêt, les frais couvrent la vérification du dossier de crédit, un service coûteux qu’il serait irréaliste d’offrir gratuitement.

Par ailleurs, la transparence autour des frais de dossier est devenue une exigence majeure en 2026, poussée par les régulateurs et les associations de consommateurs. Cette transparence vise à garantir que les clients reçoivent une explication claire et compréhensible du contenu exact de ces frais avant signature de tout contrat. Les établissements doivent désormais détailler les montants facturés et justifier leur nécessité. Cette évolution juridique a pour effet d’améliorer la confiance des clients tout en renforçant leur capacité à comparer les offres et à faire des choix financiers judicieux.

Exemples concrets : comment les frais de dossier s’appliquent dans différents contextes financiers

Les frais de dossier ne se limitent pas aux seuls prêts bancaires. En réalité, leur application s’étend à de nombreuses transactions où un certain degré de traitement administratif est nécessaire. Pour illustrer cette diversité, prenons l’exemple d’une jeune famille désirant acquérir un bien immobilier. Lorsqu’ils sollicitent un prêt hypothécaire, les frais de dossier couvriront la collecte et l’étude des justificatifs, l’analyse de la situation financière, ainsi que la préparation de l’offre personnalisée. Ces étapes peuvent prendre plusieurs semaines et mobiliser plusieurs experts, ce qui justifie pleinement ces coûts.

Dans un autre registre, lors de la demande d’une subvention publique ou d’un permis de construire, des frais de dossier sont souvent exigés. Ces frais rémunèrent la gestion rigoureuse des documents, la vérification de conformité réglementaire, ainsi que la coordination entre différents services administratifs. Un dossier complexe avec plusieurs étapes d’instruction impliquera des frais plus élevés qu’un dossier simple.

Ces exemples montrent à quel point la présence des frais de dossier est en lien direct avec la nature et la complexité du processus administratif. Ainsi, dans un contexte commercial, comme l’ouverture d’un compte professionnel ou la souscription à un service bancaire, le montant de ces frais est en général calculé pour refléter la charge de travail spécifique engendrée par la gestion du dossier.

Estimer et négocier les frais de dossier : les clés pour un meilleur contrôle des coûts

Comprendre comment estimer les frais de dossier constitue un enjeu majeur pour toute personne cherchant à maîtriser ses dépenses dans le cadre d’un engagement financier. Ces frais peuvent être fixés de manière forfaitaire ou proportionnelle au montant de la transaction. Par exemple, dans le secteur des prêts immobiliers, certains établissements appliquent un pourcentage qui peut varier de 0,5% à 1,5% du montant emprunté, tandis que d’autres préfèrent une somme fixe pour simplifier la facturation.

La nature spécifique du dossier a aussi son importance : un dossier simple entrainera généralement des frais moindres que ceux qui demandent de nombreuses vérifications ou un contrôle approfondi des documents. Cette variabilité exige donc aux consommateurs de comparer plusieurs offres avant de s’engager.

La négociation demeure un levier puissant pour réduire ces frais. En 2026, la pratique est devenue plus courante grâce à une meilleure information des emprunteurs. Par exemple, un client fidèle ou présentant un profil rassurant peut demander une réduction ou une suppression des frais, ce que certaines banques acceptent pour garder leur clientèle. De même, regrouper plusieurs services chez un même prestataire peut également ouvrir la voie à des remises sur ces frais administratifs.

Il est aussi indispensable de consulter les conditions générales de contrat avec attention, afin de déceler toute clause liée aux frais de dossier. Certaines entités peuvent modifier ces frais en cours de contrat ou appliquer des pénalités spécifiques en cas de retrait. Se prémunir de ces risques passe par un examen rigoureux des lignes de contrat avant la signature.

Enfin, renseignez-vous auprès d’organismes de consommateurs ou de comparateurs en ligne qui fournissent des informations actualisées sur les tendances tarifaires des frais de dossier. Cette démarche proactive renforce votre pouvoir de choix et évite les mauvaises surprises.